2016年04月18日

経理関係書類の電子化で、コストカット&業務効率アップ

こんにちは。多賀谷です。

今回は、「電子帳簿保存法」について詳しく知って、

経理関連書類を電子化(=ペーパーレス化)しよう、

というお話をさせていただきます。

必要な手続きなどについても、合わせてご紹介しますので、

すぐに実践できます。

経理関連書類をペーパーレス化すると、

紙がなくなることでコストカットになるうえ、

ファイリングや書類を探す手間などを省き、

業務効率をアップさせることができます。

経営者様や経理担当者様はぜひお読みください。

見積書に請求書、元帳に仕訳帳…経理関係の書類は膨大です。

経理書類は、法律で保管期間が定められており、処分することはできず、

紙・印刷代や保管スペース・処分代などに多大なコストがかかってしまいます。

一般的に、経理関係の書類は紙で保存しなければならないもの、と思われがちですが、

「電子帳簿保存法」という法律により、電子データによる保存を認められています。

今すぐペーパーレス化を実行し、書類の山から開放されましょう。

電子帳簿保存法とは?

「電子帳簿保存法」の正式名称は、

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」

と言います。

「電子帳簿保存法」は、1998年から施行されており、2005年、

さらに昨年(2015年)また改正されました。

昨年の改正では、スキャナ保存の要件が大きく緩和されたことが特徴です。

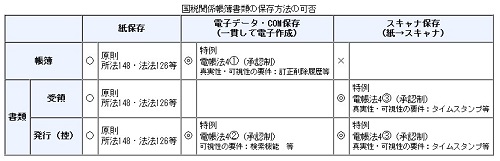

「電子帳簿保存法」では、国税関係の帳簿書類について、

1 「帳簿」は、電磁的記録(電子データ)による保存

2 「書類」は、スキャナ読取りの電磁的記録の保存

が認められています。※その他(COM)もあり

(画像:国税庁ホームページより引用)

それでは、「帳簿」や「書類」とは、何を指すのでしょうか。

国税庁ホームページに、以下のように示されていますので、ご参照ください。

法人は、帳簿(注1)を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類を、その事業年度の確定申告書の提出期限から7年間保存しなければなりません。

(注1)「帳簿」には、例えば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などがあり、また、「書類」には、例えば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などがあります。

(国税庁ホームページより引用)

では、「帳簿の電磁的記録による保存」とは、どういうものなのでしょうか。

国税庁によると、

自己が電磁的記録により最初の記録段階から一貫して電子計算機を使用して作成する帳簿書類で一定の要件を満たすものは、紙による保存によらず、サーバ・DVD・CD等に記録した電磁的記録(電子データ)のままで保存することができます。

(国税庁ホームページより引用)

と説明されています。

帳簿について、弥生会計や勘定奉行など一般的な会計ソフトや

freeeやMFクラウド会計などクラウド型会計ソフトで入力されている企業様の場合、

会計ソフトの会社で対応しているのであれば、

会計ソフト上のデータも、要件を満たせば認められることとなります。

では、どのような会計ソフトを選び、データはどこに保存すればいいのでしょうか。

帳簿の電子データを保存する場合の、要件を確認しておきましょう。

以下のとおり、真実性と可視性の確保が求められています。

要件1 訂正・削除履歴の確保(帳簿)

帳簿に係る電子計算機処理に、次の要件を満たす電子計算機処理システムを使用すること。

(イ) 帳簿に係る電磁的記録に係る記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること

(ロ) 帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後に行った場合には、その事実を確認することができること

要件2 相互関連性の確保(帳簿)

帳簿に係る電磁的記録の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと

要件3 関係書類等の備付け

帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付けを行うこと

要件4 見読可能性の確保

帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

要件5 検索機能の確保

帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと

(イ)取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること

(ロ)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

(ハ)二つ以上の任意の記録項目を組み合わせて条件を設定することができること

(国税庁ホームページより引用)

電子データである以上、削除や変更が後から行えてしまいます。

そのため、改ざんができないよう、編集履歴を確認できないといけません。

また、要件4のとおり、ディスプレイの画面および書面にすぐに出力できれば、

サーバ自体は、納税地になくても認められています。

ただ、「整然とした形式及び明瞭な状態」で表示する必要があるので、

電子帳簿形式で出力できるソフトを選びましょう。

次に、「スキャナ読取りの電磁的記録」は、

紙をスキャナで読み取り、タイムスタンプを押し、

訂正又は削除の履歴の確保したものとなります。

スキャナは、

原稿台と一体型、解像度200dpi以上(A4で約388万画素)、

赤・緑・青それぞれ256階調以上である必要があります。

(規則第3条第6項に規定する国税庁長官が定める、

いわゆる一般書類は、白黒256階調以上で可)

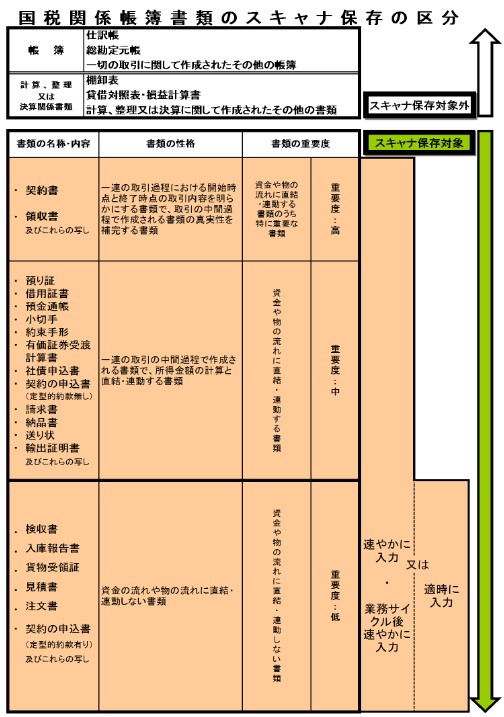

スキャナ保存の対象は、規則第3条第3項に規定する書類以外となっています。

規則第3条第3項に規定する書類とは、具体的には、棚卸表、貸借対照表及び損益計算書などの計算、整理又は決算関係書類となっていますので、これ以外の書類がスキャナ保存の対象となります。

(国税庁ホームページより引用)

区分図も合わせてご参照ください。

(画像:国税庁ホームページより引用)

「速やかに」とは一週間以内、

「業務サイクル後速やかに」とは、作成又は受領から一ヶ月と一週間以内とされています。

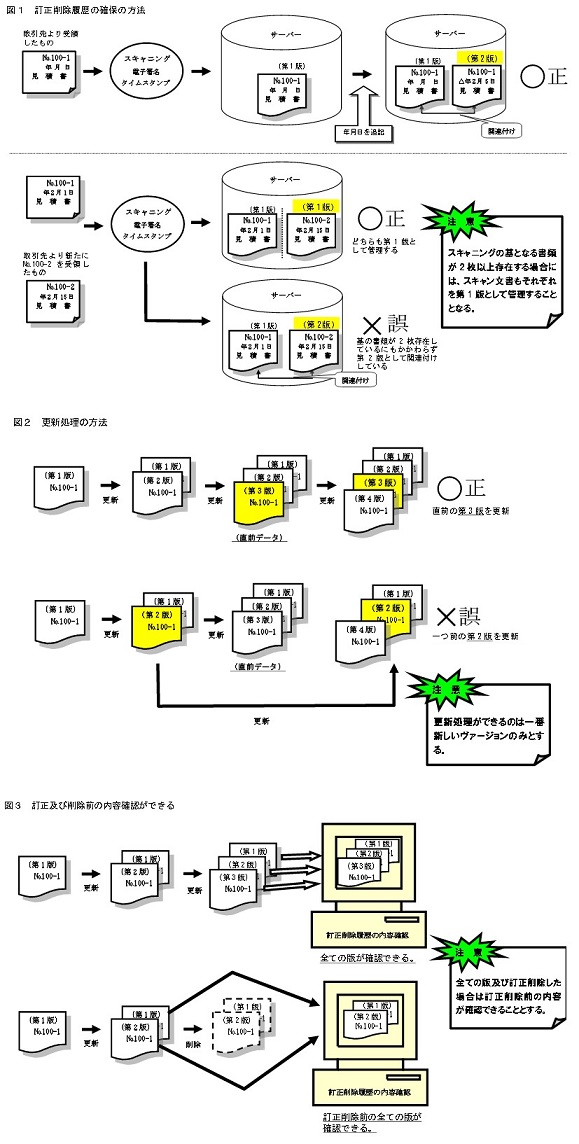

タイムスタンプは、一般財団法人日本データ通信協会が認定するものであることが必須です。

また、訂正又は削除の履歴の確保は、次の図のように行います。

(画像:国税庁ホームページより引用)

最近では、ファイルボックス(書類管理)機能がついているクラウド会計ソフトがありますし、

たとえば、誰がどのような操作を行ったかを記録できる管理ツールがついている

Dropboxなどのオンラインストレージを使うのも手です。

開始3ヶ月前までに、所轄税務署長へ届出

電子データによる保存をしたい場合、

開始3ヶ月前までに、所轄税務署長への届出が必要です。

「書類」の方は、すぐに(3ヶ月後以降)始められます。

「帳簿」の方は、決算期(3ヶ月後以降の決算期開始)に合わせます。

以下の申請書を、所轄税務署に申請書を持参するか、郵送します。

国税関係書類の電磁的記録によるスキャナ保存の承認申請書

記載例

申請書には、

1 電子化するすべての書類種類

2 使用するソフト名、サーバ情報、パソコンやスキャナのメーカー・機種名、

を記載します。

また、フローや事務手続きを定めた書類を添付します。

どのような書類が必要かは、以下をご参照ください。

「各事務の処理に関する規程」とは、作業責任者、処理基準及び判断基準等を含めた業務サイクルにおけるワークフローなどの企業の方針を定めたものです。また、「適正な実施を確保するために必要な体制及び手続に関する規程」とは、相互けんせい、定期的なチェック及び再発防止を定めたものです。それに対して「事務の手続を明らかにした書類」とは、責任者、作業の過程、順序及び入力方法などの手続を明確に表現したものをいいます。

(国税庁ホームページより引用)

今回は、法律で認められている、経理関連書類の電子化についてご紹介しました。

所轄税務署長に申請し、承認されれば、

今後、膨大な紙の書類を保存しなくてよくなります。

なんといっても、印刷や保管に関わるコストを大幅に下げられます。

さらに、派生するファイリングの業務はなくなり、

書類が必要な際に、棚から出して必要なページをめくるという作業もなくなります。

早速取り掛かり、コストカットと業務効率アップにつなげましょう。

- by 多賀谷真帆

- at 09:39

comments